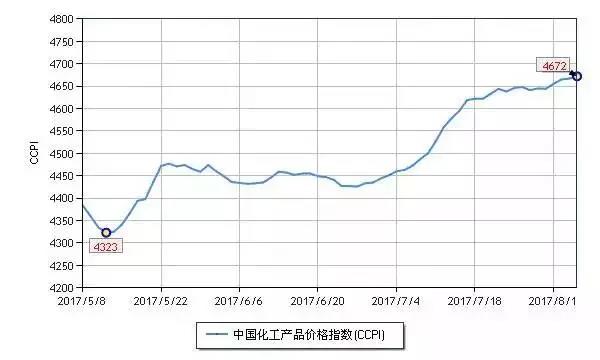

上周化工产品继续呈现上涨趋势。中国化工产品价格指数(CCPI)逐步走高,周内收涨0.6%。截止8月4日,CCPI指数收于4672点。

在监测的160个重要化工产品价格中,有66个产品上涨,占41.2%;有46个产品下跌,占28.8%;持稳共计48个,占总计的30.0%。

上周,涨幅排第一的是苯胺。上周初,山东金岭位于东营的20万吨硝基苯装置发生爆炸,导致公司两套10万吨苯胺装置受到影响停车,为市场上的供应蒙上阴影,因此价格一再上调。此外,由于环保和安监的双重检查,部分厂家低负荷运行且库存低位,同样助推市场涨势。

醋酸乙酯价格同样上涨,更是排在了涨幅榜的第二位。其中原料醋酸及乙醇市场表现良好,周内分别收涨1.8%和2.8%,给予市场成本支撑。目前下游买家对后期价格看好,买涨气氛较为热烈,场内成交十分活跃,预计短期内仍有继续上行的可能。

前期呈现下挫的MDI在上周迎来反弹。有业内人士表示,上周市场供应货源较少,有工厂停产检修,厂家出货量较前期大幅减少或是价格上涨的主因。但到了周末,也许是整体涨幅偏离市场预期,部分下游厂家存在抵触情绪,需求面低迷拖累市场冲高后小幅回调。

曾经在7月涨价不少的丁辛醇系列在近期出现回调,且跌幅接近8%。部分山东地区装置未能如期停车,市场大幅减产的预期并未实现;加之前期停车装置即将重启,市场供应大幅增加,价格承压。与此同时,环保督查对于增塑剂产业链的需求面打压较大,给予了市场下行压力。根据数据统计,周内异丁醇、正丁醇、辛醇及下游DOP分别收跌7.8%、3.6%、3.1%和7.0%。

天然橡胶市场继续下行,目前市场基本面仍然偏弱。虽然库存压力小幅缓解,但同比仍然处于高位。此外,下游轮胎市场受制于高温及环保压力影响开工持续受限,对于天然橡胶需求继续走低,进一步拖累市场走势。

苯乙烯市场震荡下跌,周内走低3.6%。上游纯苯受需求低迷影响价格下调2.5%,对于苯乙烯的成本支撑趋弱。此外,月底吉林石化32万吨/年及山东晟原 6万吨/年装置重启,加之宁波科元12万吨装置投产,市场供应面出现大幅提升。但需求面仍受到环保因素制约,报价逐步下调。

上月丙烯市场呈现上行的行情,丙烯价格基本维持在7000元以上。在8月份丙烯市场继续冲高,渤化减少长约量,鲁西丁辛醇负荷持续提升,部分地炼继续停工,多数下游利润状况依然良好,众多的利好将继续推涨丙烯市场。

按照往年惯例来讲,7、8月份丙烯酸下游终端水性树脂、涂料、乳液等产品均处于淡季,炎热天气致使刚性需求。但环保政策使企业开工率出现下降开工负荷的情况。国内部分企业产能降低,而丙烯酸的价格也因此出现一定幅度上涨,市场商谈重心逐步上移。

不过国内丙烯市场隐患还是存在的,海越PDH装置有恢复生产预期,下游聚丙烯市场终端需求依然低迷,聚丙烯粉料利润空间被压缩,部分粉料工厂装置负荷有所下降,对于丙烯价位接受程度有限。

综上所述,企业库存压力较小,炼厂出货较顺畅,部分厂家延续地炼时间,下游利润情况较好推动丙烯市场走势。利空因素是海越PDH装置有恢复生产预期,唯有下游聚丙烯市场需求低迷,分析师预计,丙烯市场在短期内走稳盘小涨的趋势。

受第四批环保督查影响,四川攀枝花地区钛白粉企业产能收缩,部分钛白粉企业已开始提价,预计将会带来新一轮涨价潮。

攀枝花地方环保局已先行对园区钛白粉企业进行检测,钛白粉企业环保压力很大。虽然有的企业已经恢复生产,但在环保督查常态化的影响下,企业的环保压力并没有丝毫减弱,或面临更严环保督查。一轮又一轮的环保督察,使得钛白粉产能的严重缩减,钛白粉短期供应偏紧,伴随旺季来临钛白粉价格有望继续上涨。

昨日(8月8日)超彩环保新材料科技有限公司发布调价函,声称受原材料价格上涨的因素影响,从8月7日起锐钛型钛白粉aPre-Avo1销售基价上涨500元/吨。