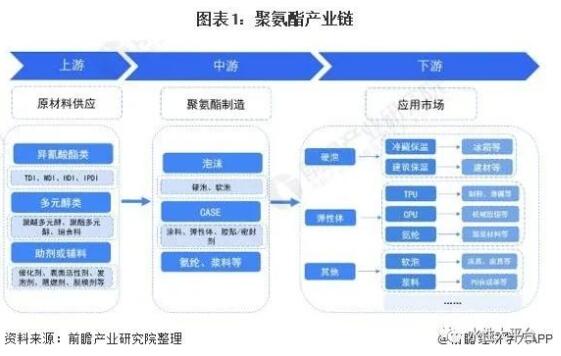

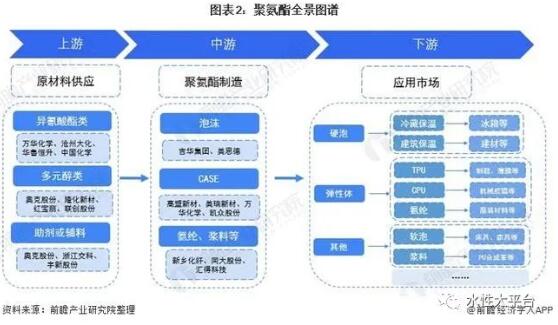

聚氨酯产业链全景梳理:产业链较长,应用范围广

聚氨酯产业链上游可分为异氰酸酯类(包括MDI、TDI等,又称作“黑料”)、聚酯多元醇与聚醚多元醇类(包括PO、PTMEG、PPG等,又称作“白料”)和助溶剂类(如DMF、甲乙酮以及稳定剂、阻燃剂等)。

聚氨酯产业链中游主要包括两个体系:泡沫体系和CASE体系。泡沫体系主要包括聚氨酯硬泡与软泡,硬泡主要用于屋墙面保温防水喷涂泡沫、管道保温材料等,软泡主要包括家具与交通工具各种垫材;CASE体系主要是用来生产涂料、胶黏剂、封闭剂和弹性体。聚氨酯下游应用市场广泛,可应用于冰箱、建材、服装等领域。

聚氨酯产业链上游原材料供应代表企业有万华化学、沧州大化、隆华新材、奥克股份等;聚氨酯产业链中游为聚氨酯制造,代表企业有高盟新材、美瑞新材、新乡化纤等;聚氨酯产业链下游主要为相关的应用场景,如冰箱、服装、建材、床具等。

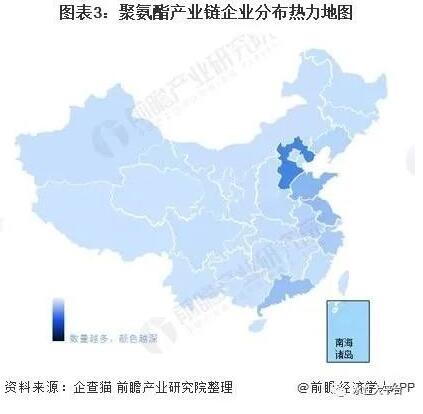

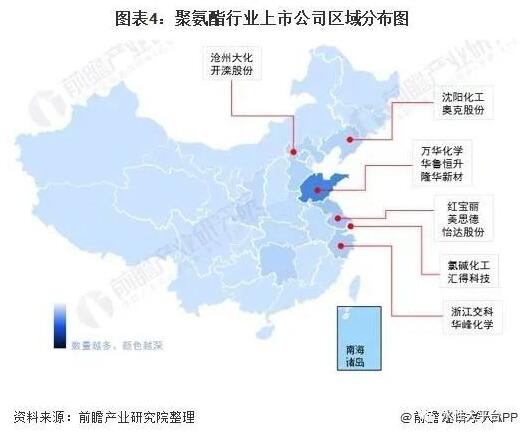

聚氨酯产业链区域热力地图:主要集中在河北、山东地区

从我国聚氨酯产业链企业区域分布来看,聚氨酯企业主要分布在河北、山东地区。其中,山东地区依托烟台化工产业园、莱阳化工产业园,突出发展聚氨酯特色优势产业,加快建设异氰酸酯一体化项目。

以上市企业为例,聚氨酯公司主要集中在山东地区,代表企业有万华化学、华鲁恒升、隆华新材等。

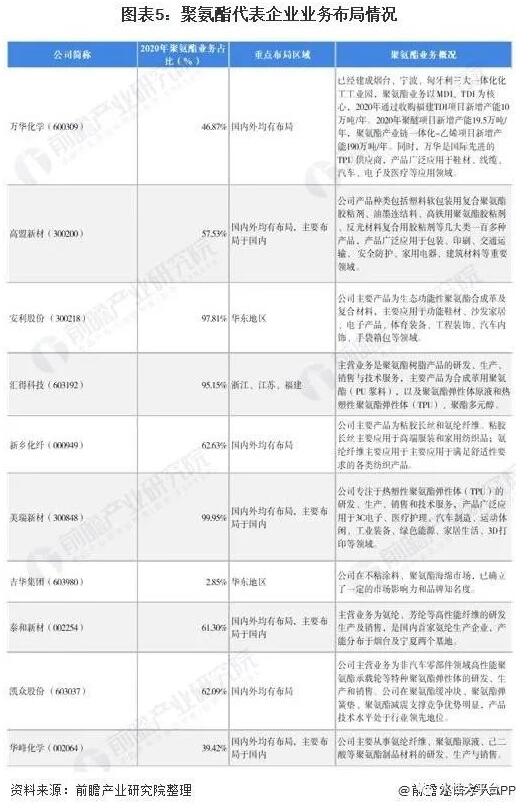

聚氨酯代表企业布局情况:产业链一体化,提升产品附加值

目前,我国聚氨酯企业大多在海内外布局,聚氨酯业务普遍占比在39%以上。在业务布局方面,龙头企业打通产业链上游,提高企业运营效率,提升产品的附加价值。

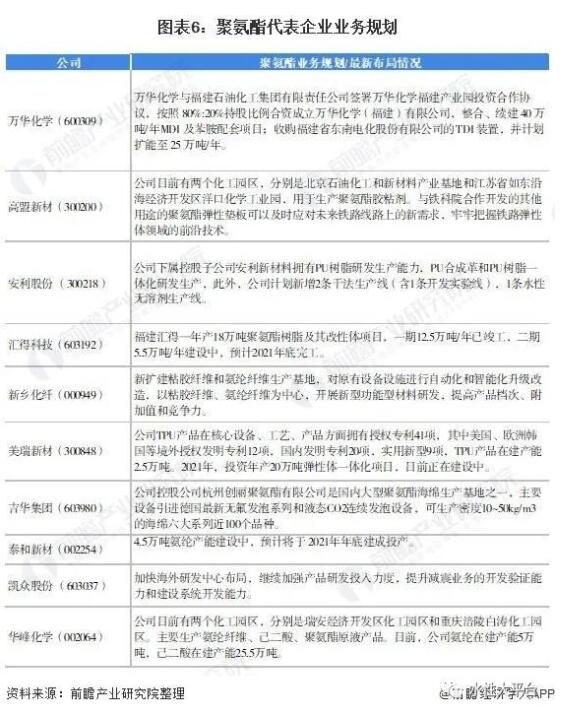

聚氨酯代表企业最新投资动向:加强产能建设

2020年,聚氨酯代表企业从产业链布局,加强产能建设,提高企业研发能力,以此获得竞争优势。例如万华化学计划提高TDI产能至25万吨/年,泰和新材建设氨纶4.5万吨产能,具体内容如下。