近期,美国商务部对进口自中国的床垫做出反补贴终裁,裁定梦百合及其他中国厂商的补贴率均为97.78%,与此前初裁一致。同时针对塞尔维亚、土耳其及东南亚五国的反倾销终裁落地,塞尔维亚倾销率为112.11%,泰国的倾销率为37.48%-763.28%,其中梦百合泰国的倾销率为763.28%。

梦百合在泰国、塞尔维亚均有工厂,消息出来两天后,梦百合放量闪崩,封死跌停板。梦百合创始人倪张根在雪球回应称去年初裁之后已不从塞尔维亚主要出货了,目前这个消息对梦百合影响不大。爬坡中的美东美西和西班牙工厂的产能已经大概率能满足市场需求。

梦百合股价节后这一波调整已从高点回落三成,已回到前一轮上涨前的股价位置,目前的价位能抄底吗?

1

作为雪球上最活跃的上市公司董事长,倪张根个性鲜明,给梦百合这家公司注入了很强的个人印记。之所以进入记忆绵行业,源自2003年倪张根买了一个Tempur的记忆绵枕头,此时,倪张根与同伴们合伙创业的设备公司正准备散伙,他们的设备可以用来切割这类枕头,这个枕头帮助倪张根做出了回家创业的决定,并进入记忆绵行业。

“资金、技术、经验、客户”全无,被倪张根称为“奥迪式创业”,从0起步,随着记忆绵产品的渗透率不断提升,梦百合在一个快速增长的行业里高速成长迭代,为境外记忆绵家居品牌商、家具大卖场MACY'S、LOWE'S、Walmart、Costco、JYSK等知名企业提供ODM产品,并由ODM转型到OBM,推出自有品牌梦百合,成为国内零压床垫领导品牌,产品主要有记忆绵床垫、记忆绵枕头、电动床、沙发,由于ODM的主要客户产品在国内渗透率低,梦百合的OBM业务与ODM业务并不冲突。

2

记忆绵材料表面柔和,具有特殊的黏弹特性,与人体接触面积相对较大,能显著分解压力。有临床研究表面,记忆绵床垫可以有效提升使用者深入睡眠的时间,延长深度睡眠时间23.3%。

记忆绵最早由NASA研发应用于航天领域,1995年记忆绵材料专利保护到期,才逐步推广商用。美国记忆绵家居行业渗透率2000年后提升速度加快,尤其是2014年Casper提出“盒装床垫”的概念以来,电商床垫市场蓬勃发展,记忆绵床垫在美国的渗透率显著提升。由于记忆绵床垫相比传统床垫更易于压缩,运输方便,节省库存空间,更适合线上销售,电商渠道加速记忆绵床垫在美国市场的普及,2017年记忆绵床垫在美国的渗透率提升至40%。

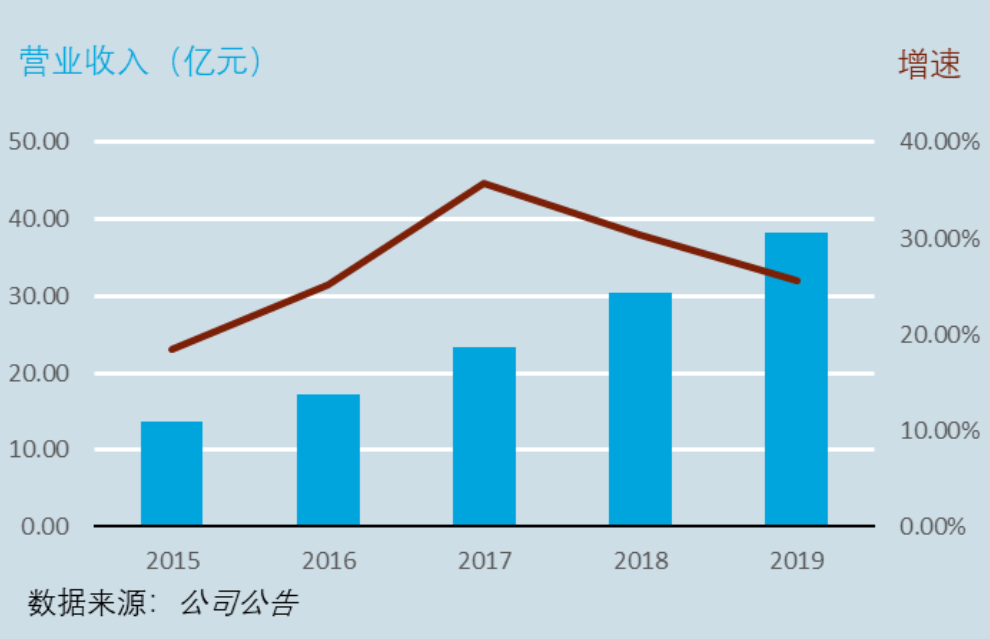

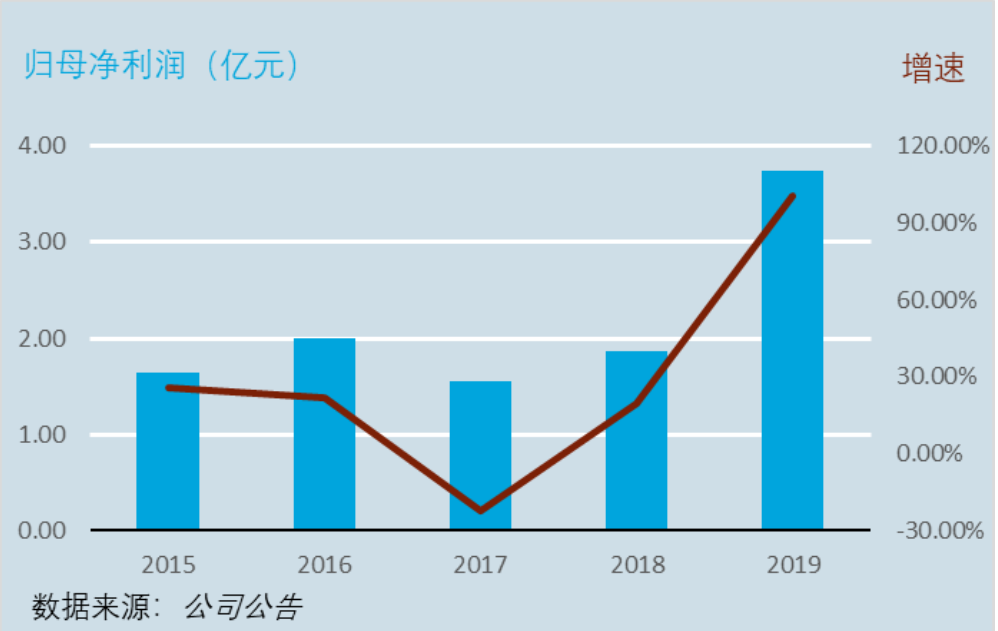

梦百合乘着记忆绵行业快速发展的东风,2011-2019年公司营业收入由6.74亿元增长至38.32亿元,复合增长率达24.26%,归母净利润由0.8亿增长至3.74亿元,复合增长率达21.74%。

同期中国对美床垫出口也快速增加,从2013年的2.41亿美元增长至2018年的9.33亿美元,复合增速高达32.74%。中国高性价比的进口床垫冲击了美国市场,传统家具零售商和美国本土床垫制造企业利益受损。2018年9月,美国上市公司礼恩派联合Elite、Serta 和Sealy对我国的床垫行业发起反倾销诉讼。

美国对中国床垫的反倾销使得中国床垫企业无法直接从国内出口床垫到美国,大部分的中国床垫企业退出美国市场,推动出口集中度提升,并向梦百合、顾家家居、喜临门等在海外有工厂布局的公司集中。

公司2016年起开始加大海外生产布局,前瞻性布局全球化产能建设。目前公司在泰国、塞尔维亚、西班牙以及美国都有工厂。国内同行顾家家居、喜临门等多在东南亚设厂,最近美国新一轮的反倾销,由于东南亚也被反倾销终裁,梦百合短期受影响,长期来看,在西班牙、美国均有产能布局的梦百合长期将受益。

3

梦百合早在2008年就开始往OBM转型,推出Mlily梦百合这个自有品牌,2017年更是将公司名称由恒康家居更改为梦百合。早期国内对记忆绵床垫接受度还不高,梦百合在国内市场推广并不成功,转而尝试在国外开店,2011年以批发的业务形式在美国市场试水,在目标市场选择授权经销商负责各区域内的品牌推广和销售,目前已经覆盖美国、日本、英国、爱尔兰、澳大利亚和新西兰多个国家。

2017年,公司收购西班牙著名床垫零售商思梦,美国MOR两家本土优质家具零售商,并取得德国家具零售商MC的合作整合供应链,进一步提升梦百合自主品牌Mlily在欧美家具零售市场的销售额及品牌影响力。从收购后的业绩表现来看,收购公司的整合还算成功。

内销方面,梦百合2012年独创酒店合作渠道,与华住集团、亚朵集团等酒店公司推出酒店“零压房“模式,公司免费向酒店提供零压床垫和零压枕头,零压房相对于普通房间有30-50左右的溢价,梦百合与酒店对半分成。

梦百合与酒店的“零压房“合作模式可谓双赢,酒店无需新增资金和运营费用投入,享受加价部分的分成收益,客人体验后购买0压产品,酒店继续享受该客人的收益分红,酒店全程零投入零风险。梦百合通过低成本的投入借助酒店广泛的渠道进行产品的推广和销售,也对消费者进行了市场教育。

公司由于从代工业务起家,在渠道建设和营销方面的经验相对缺乏,2008年开始在国内拓展销售渠道,2018年末国内门店数量239家,远远落后于喜临门、顾家家居的门店数量。

2018年公司聘请渠道管理经验丰富、曾任罗莱生活董事长助理的王震先生为执行副总裁,负责内销业务,并布局“千店计划“,门店数量从2019年进入高速扩张期。

同时,公司与索菲亚建立合作代销关系,双方承诺资源共享渠道独家,索菲亚在国内2000 多家门店全部使用梦百合品牌的记忆绵床垫,客户可以直接在索菲亚门店购买梦百合床垫枕头等产品;并于2017 年携手国内家居行业居然之家和索菲亚共同打造国内首个“零压战略联盟”,获得了居然之家167 家商场的优先进驻权。

品牌营销方面,2018年梦百合找到华与华作为战略营销品牌整体顾问,打造“0压战略“和”梦百合0压床垫开创者“品牌定义,提升品牌形象,升级门店视觉系统。加深消费者对品牌的印象,强调零压概念,树立高端、具有科技感的品牌形象;内部装修与陈设更明亮、打造简约现代、具有科技感的展示空间。

在门店数量快速增长,品牌建设大力推进的情况下,梦百合的内销收入快速提升,由2011年的0.29亿增长至2019年的7.04亿元,年复合增长率48.99%,内销收入占比由4.39%提升至18.57%。来自终端门店的销售收入,由2018年的1.01亿上升至2019年的3.73亿元,增长率高达269.30%。

2019年末,梦百合国内门店数量为646家,而喜临门、顾家家居的门店数量为2168、6486家。对于床垫的终端销售,线下门店才是主战场,与其他床垫品牌相比,梦百合进入国内市场较晚,门店数量远远小于同业公司。目前记忆绵床垫市场国内处于成长期,记忆绵床垫市场国内渗透率低,17年美国记忆绵床垫渗透率40%,国内仅10%左右。

随着公司三年千店计划的推进,可以预期未来几年梦百合内销业务增长的确定性很大。同时相较于其他传统床垫厂商,记忆绵床垫可以压缩装进盒子里,具备线上销售的优势,2019年之前,梦百合线上的销售收入一直高于门店的销售收入。

4

梦百合2017年正式开始投产电动床,电动床与床垫产品协同效应很强,公司由床垫延伸至电动床也很自然顺畅。

近年来公司电动床的销售快速增长。2017、2018、2019年公司电动床实现收入1.36、2.32、4.02亿,毛利率也稳步上升,分别为28.68%、30.13%、35.16%。2020年上半年电动床销售收入2.6亿元,同比增长99.2%。

公司电动床销售目前主要集中在国外,美国作为最大的电动床消费市场,2018年销售量达324万张,同比增长53%,渗透率达14%,渗透率仍在逐步上升阶段。电动床正成为公司业绩新的增长点。

5

公司近几年加速开拓国内外市场,资本支出规模逐年增长,固定资产大幅增加。公司的短期借款也逐年增长,资产负债率由2017年的 33.08%增长至2020年Q3的54.68%。营收增长与固定资产规模增长较为一致,固定资产周转率比较稳定,且固定资产占比也比较稳定。

同业对比,毛利率方面,梦百合逐渐超过了喜临门、顾家家居,由于之前梦百合ODM业务占比较高,随着OBM业务占比提高以及产能规模提升带来的单位成本降低使得毛利率提升较多。

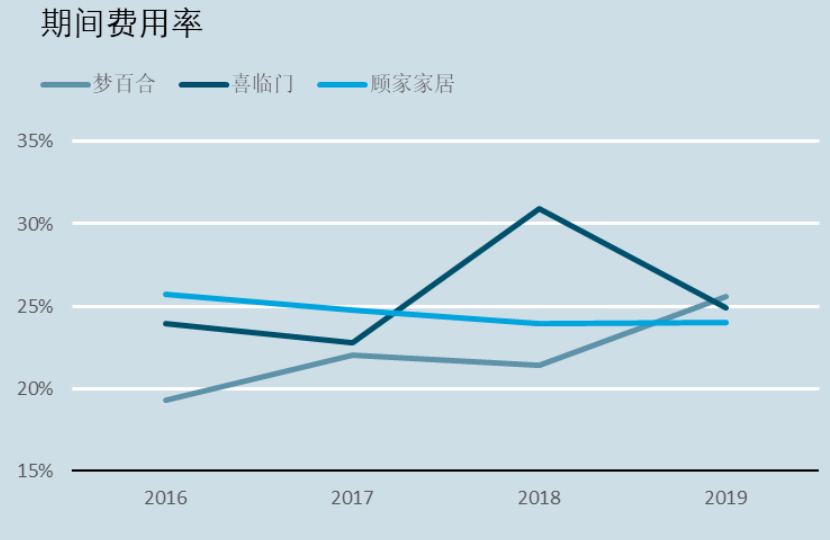

期间费用率来看,梦百合也是逐渐超过了两者。也是因为之前几乎都是ODM业务,不需要太多营销费用,随着自有品牌的市场推广,期间费用率自然上升。

净资产收益率方面,顾家家居表现更稳定,且三者中最高,但梦百合近几年在逐年提升。

结语

梦百合的国内业务已过拐点,已经走完了从0到1的路,未来是1到N的过程,成长确定性强。产品的渗透率提升阶段,随着终端门店数量的扩张,未来业绩将维持快速成长。这种故事我们已在早期国内的运动服饰及厨电等行业都已看到过,相关公司的股价在那一阶段也走出长牛行情。

但梦百合ODM业务占比仍非常高,且是梦百合的基石业务。这块业务短期除了受美国反倾销影响外,也会受原材料的价格波动影响。记忆绵床垫的主要原材料为聚醚、MDI、TDI,三者合计占到原材料成本的40%~50%。2017年MDI、TDI 价格上升周期, 公司毛利率、ROE受影响下滑较大。随着公司全球化产能布局,原材料采购更加灵活化,海外工厂可以通过采购价格相对稳定的外盘原材料,规避国内原材料价格波动风险。2020年聚醚、MDI、TDI的上涨,对公司业绩的影响已相对较小。

由于梦百合大部分销售收入来自海外,近两年也在海外频繁收购建厂,海外的业绩短期很难预测,不确定较高,这也是梦百合股价反复振荡的原因。

目前梦百合的估值在27倍左右,低于顾家家居、喜临门、敏华控股等软体家居龙头,考虑公司的成长性优于同行,估值已较为合理,但仍待股价止跌企稳。END