主要会计数据

经营情况的讨论与分析

2024年上半年,全球汽车行业仍持续向常态化修复。根据Global Data数据,2024年1-6月全球轻型车销量同比增长2.3%。作为全球最大的汽车市场之一,中国汽车市场为全球汽车行业的增长贡献较大助力,根据中国汽车工业协会数据,2024年上半年,国内汽车产销分别完成1,389.1万辆和1,404.7万辆,同比分别增长4.9%和6.1%,同比实现双增长;其中,新能源汽车继续保持较快增长,产销分别完成492.9万辆和494.4万辆,同比分别增长30.1%和32%,市场占有率达到35.2%,比去年同期提升了6.9个百分点,电动化发展再上新台阶。同时,出口是上半年中国车市的另一亮点,继去年超越日本一跃成为全球最大汽车出口国后,今年上半年中国汽车产业出口依旧保持快速增长态势,2024年上半年,汽车整车出口279.3万辆,同比增长30.5%。

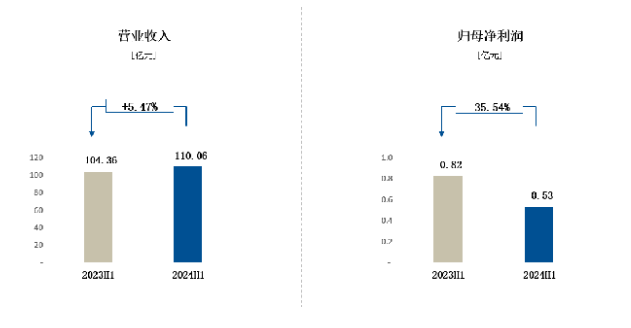

2024年上半年,子公司格拉默因部分海外汽车市场需求疲软,销售收入出现下滑,但公司依然凭借以乘用车座椅业务为核心的战略性新兴业务的多个项目成功量产和收入贡献,实现了营业收入110.06亿元,较去年同期增长了5.47%。在2024年上半年,在格拉默收入下滑,以及海外整合力度加大导致相关费用有所增加的共同影响下,公司盈利水平略有下滑,实现归属于母公司所有者的净利润(以下简称“归母净利润”)0.53亿元,同比下降35.54%。

2024年上半年,公司的战略新兴业务继续发展迅速。乘用车座椅业务2024年上半年向客户交付座椅产品8.9万套,实现销售额8.97亿元,同比翻数倍增长(去年同期为1.08亿元),实现归母净利润-0.23亿元,同比亏损大幅收窄(去年同期为-0.61亿元),运营状况优于预期,同时更多高质量订单加速落地,公司已实现海外豪华车企、国内头部新能源车企、国内传统高端合资车企、国内传统头部自主车企多样化客户布局,并成功由国内乘用车座椅供应商转型为全球乘用车座椅供应商;出风口业务快速增长,2024年上半年实现销售额1.66亿元(去年同期约9,500万元);乘用车隐藏式门把手和车载冰箱在手订单持续积累,其中车载冰箱业务2024年上半年实现销售额约2,200万元,首次开始贡献收入。

2024年4月,公司完成向特定对象发行股票项目,募集资金11.83亿元。同时,公司在上半年,完成了国内低成本银行贷款置换了格拉默高成本的2亿欧元贷款,利息成本的节约在上半年开始有所体现,使得财务成本同比下降了0.6%。

2024年上半年,公司荣获“全球汽车供应链生态伙伴奖”、“2023年度宁波市本土民营企业跨国民营10强”、“2023年度宁波市企业研发投入50强”等奖项及荣誉称号。

(一) 2024年上半年公司经营情况概览

1、收入稳定增长,盈利略有下滑

2024年上半年,尽管子公司格拉默因海外部分汽车市场产量的下滑,而面临收入减少的挑战,但公司战略性新兴业务的多个项目成功量产并开始贡献收入,实现了营业收入110.06亿元,较去年同期增长了5.47%。在2024年上半年,格拉默的收入同比出现了下降,由于相关的固定费用,例如折旧和人员工资等缺乏弹性,导致短期内利润有所下滑。同时,今年以来格拉默进入整合“深水区”,为了深化整合并进一步提升未来的盈利能力,加大了相关管理费用的支出。这些因素共同作用,导致公司盈利水平略有下滑,实现归母净利润0.53亿元,同比下降35.54%。

图表:集团整体经营情况(亿元)

2、公司各分部经营情况

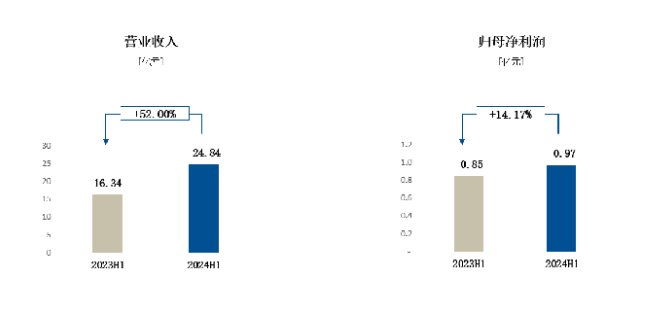

2024年上半年,继峰分部实现营业收入24.84亿元,同比增长52.00%,收入快速增长主要因为公司以乘用车座椅业务为核心的战略新兴业务发展迅速,来自新业务的收入同比翻数倍增长;上半年,继峰分部实现归母净利润0.97亿元,较上一年同期增长14.17%。

图表:继峰分部经营情况(亿元)

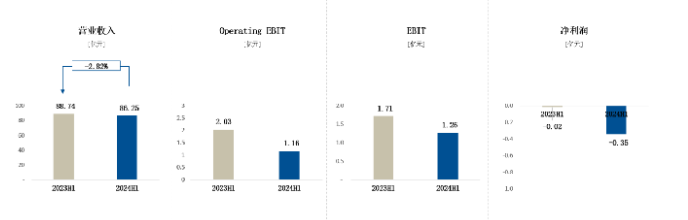

2024年上半年,子公司格拉默实现营业收入86.25亿元,同比下降2.82%,收入同比略有下滑主要因为受到海外部分汽车市场产量下滑影响。固定成本缺乏弹性,销售收入的不均匀分布导致的产能利用率的波动,以及不同毛利产品的结构性销售差异,均对盈利水平造成影响,实现经营性EBIT1.16亿元、EBIT1.26亿元、净利润-0.35亿元(去年同期经营性EBIT为2.03亿元、EBIT 为1.71亿元、净利润为-0.02亿元)。

图表:子公司格拉默经营情况(亿元)

3、降本增效措施持续实施,集团经营效率稳步提升

2024年上半年,公司毛利率为14.52%,较上年同期提高0.32个百分点,公司毛利率水平稳中有升。

2024年上半年,公司销售费用率为1.3%,同比下降0.1个百分点;管理费用率为8.9%,同比提高1.3个百分点,管理费用率的提高主要因为今年以来格拉默进入整合“深水区”,为实现未来进一步盈利能力的改善而加大相关管理费用支出,同时由于以乘用车座椅业务为核心的战略新兴业务发展迅速,导致相关管理费用增加;研发费用率为2.2%,同比提高0.2个百分点,研发费用率的提高主要因为随着以乘用车座椅业务为核心的战略新兴业务发展迅速,在跟进订单和在手订单高增,公司持续加大对研发相关的投入;得益于公司持续优化融资结构,降低融资成本,财务费用率为1.3%,同比下降0.6个百分点。

(三)战略新兴业务发展迅速

1、乘用车座椅新增项目量产,多个新客户定点加速落地

2024年4月起,公司的乘用车座椅业务新增一个项目量产,这是自2023年5月首个定点项目量产后,量产的第二个乘用车座椅项目。2024年上半年,公司向客户交付座椅产品8.9万套,实现营业收入8.97亿元,同比翻数倍增长(去年同期为1.08亿元)。公司持续加强成本控制和优化生产管理。现阶段,由于跟进订单以及在手订单增加,导致前期研发费用较高;同时,项目量产前相关项目工厂费用也较高。但是,运营状况仍优于预期:2024年上半年,乘用车座椅业务实现归母净利润-0.23亿元,同比亏损大幅收窄(去年同期为-0.61亿元)。

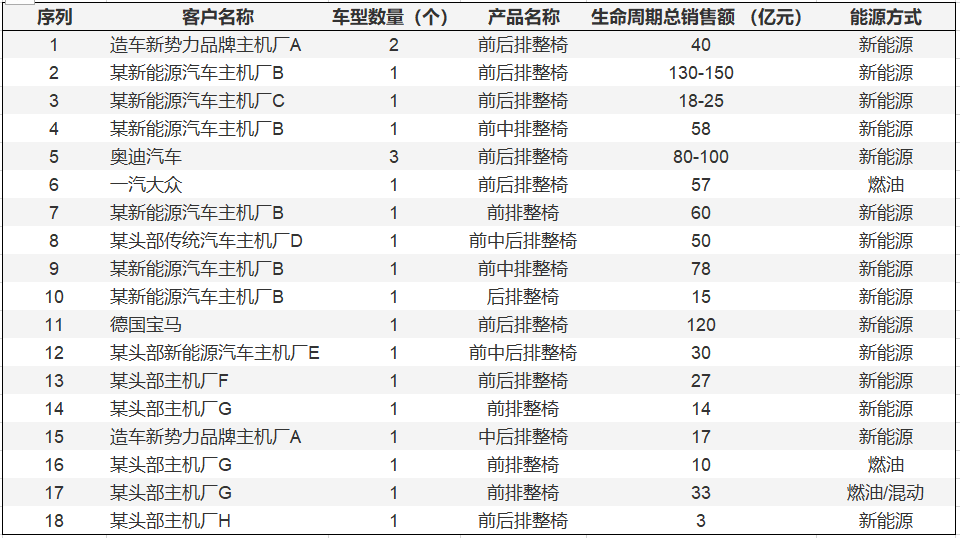

2024年以来,公司乘用车座椅业务多个高质量订单加速落地,不仅再次新增原造车新势力客户的新车型订单,而且持续新增多个国内头部主机厂新客户订单,同时首次获得海外高端座椅订单,公司成功由国内乘用车座椅供应商转型为全球乘用车座椅供应商,实现了乘用车座椅全球战略0到1的突破,新客户的持续拓展和订单的加速落地彰显了公司座椅产品强大的竞争力。目前,公司的乘用车座椅客户已覆盖海外豪华车企、国内造车新势力龙头企业、国内传统高端合资车企、国内传统头部自主车企;供应车型的能源方式包括新能源车与传统燃油车;市场从中国拓展至欧洲、东南亚,公司乘用车座椅业务的客户结构进一步多元化,市场基础更加广泛、稳固。同时,格拉默在继峰的统筹协调下,获得奥迪、一汽大众等多个乘用车座椅项目定点,进一步夯实公司的乘用车座椅全球战略基础。截至2024年7月31日,公司累计乘用车座椅在手项目定点共18个。在手订单的不断积累,为公司未来规模经济创造条件。公司在手订单具体情况如下表所示(生命周期总销售额为根据客户规划量预测):

2024年上半年,公司积极推进乘用车座椅领域的新产能建设,以适应业务规模的持续扩大,并确保在售订单能够在未来得以顺利交付。

随着乘用车座椅项目的陆续量产,业务规模的进一步增长,公司充分发挥自身民营企业的优势,在多方面采取降低成本、提升经营效益的措施:推行厂长责任制、承包制、生产计时制转变计件制等管理方式变革;提升零部件自制率水平;采用数字化、部分生产流程自动化;推行VAVE 降低生产成本等。

在加速开拓市场和加强成本管控的同时,公司同步提高乘用车座椅的技术研发能力。公司持续引入中、高端座椅研发技术人员,截至2024年6月30日,公司的乘用车座椅研发人员较2022年年末增加130人左右(不含外服人员)。报告期内,公司围绕乘用车座椅业务加大知识产权布局力度,截至2024年6月30日累计申请专利110余项,其中已授权专利近70项。

(四)产业布局进一步完善,新生产基地建设如期推进

为满足公司业务快速扩张的需求,尤其是以乘用车座椅为核心的新兴业务的拓展,公司持续加码新产能布局。2024年上半年,在公司国内的乘用车座椅生产基地中,合肥基地(一期)、常州基地已如期建成投产,宁波基地、长春基地、天津基地、北京基地、福州基地、义乌基地、芜湖基地按计划已完成布局并投入建设中,公司国内的产业布局进一步完善。同时,公司与格拉默也在携手积极探索座椅业务全球化布局,将在欧洲、东南亚建设乘用车座椅生产基地。2024年4月,公司完成向特定对象发行股票项目,募集资金11.83亿元,部分用于“以乘用车座椅业务为核心的战略新兴业务的拓展”,加速公司产品扩张和升级,提升产能水平。