印尼国土190.5万平方公里,是东南亚陆地面积最大的国家。人口2.63亿,排在中、印、美之后位列第四,而其中约59%的人口都集中于面积不足14万平方公里的爪哇岛上,其面积接近中国的安徽省。而爪哇岛在印尼国内经济份额占比也和人口比例基本相当,同时还是印尼当地语言、文化相对较为集中的地区,因此印尼消费品工业主要集中于爪哇岛,其中就包括TDI的主要下游产业。

图示一:2007Q2-2017Q2年泰国季度经济增速 单位:百分比

印尼人均GDP约为3974美元,在东南亚十国中处于中游。其经济长期保持高速增长,过去17年间平均经济增速高达5.29%,是世界上增速最快的新兴经济体之一。而印尼人口总量也在过去数十年间保持高度增长,2017年人口增长率约为1.1%。

印尼作为一个新兴经济体,其聚氨酯行业绝大部分集中于聚氨酯泡沫,而树脂/CPU等其他常见TDI下游产业总量相对较小。2016年印尼自中日韩共进口3.94万吨TDI,据当地贸易商估测近9成进入软泡行业。当地市场未听闻有除巴斯夫、科思创、韩华、三井、OCI以及国内生产商外的其他TDI品牌出现,而2016年内欧洲、北美市场大部分时间处于供不应求状态,加之距离原因可以认定印尼在2016年内大部分TDI消费来自中日韩进口。

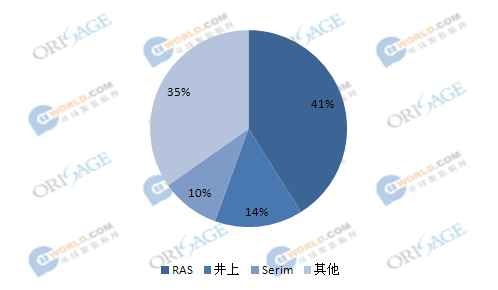

作为亚太地区最大的TDI净进口国,由于印尼国土面积广、地域跨度大、文化多样性高、语言种类繁多,当地庞大的市场总量被海洋、省份、民族、语言、分割成不同较小的区块,市场复杂度较高,而较大的生产商则主要集中于爪哇岛上。最大下游制造商为PT. Royal Abadi Sejahtera、井上(PT. INOAC Polytechno Indonesia)以及PT. Serim Indonesia。

PT. Royal Abadi Sejahtera(“RAS”)是印尼最早、最大的聚氨酯泡沫生产商;最大的床垫制造商;以及印尼国内最大的TDI消费者,其月均TDI消耗占印尼市场总消耗量的近半。产品主要为床垫,但同时也向其他下游供应聚氨酯泡棉。其使用的TDI来自韩华、巴斯夫、三井、科思创,主要通过直接向货源地订货进口的方式采购原料。

井上集团(“井上”)在东南亚主要市场均保持存在,而在印尼则是该国内第二大的TDI消费者。井上在印尼的聚氨酯业务主要为当地汽车、摩托车业服务,也为当地技术密集产业供应聚氨酯产品,如电子电器产业;其他终端还包括家具、建筑等。井上在印尼使用的TDI主要来自巴斯夫、韩华、科思创、三井,其中除科思创TDI产品自当地采购外,其他品牌均直接向货源地订货进口。

PT. Serim Indonesia(“Serim”)是当地第三大聚氨酯泡棉制造商,其产品下游包括汽车、家具、电器、服装、消费品、化妆品等。其TDI来源包括巴斯夫、韩华、OCI、三井,主要通过向货源地订货方式采购。

图示二:2016年印度尼西亚TDI下游制造商消耗量占比

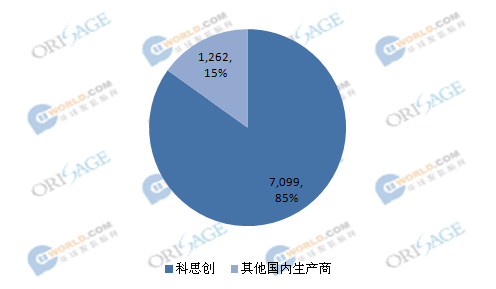

印尼也是亚太地区自中国进口TDI总量排在印度之后、位居第二的市场。2016年共自中国进口8,361吨TDI,其中7,099万吨来自科思创上海装置,1,262吨来自国内其他生产商。

图示三:2016年印度尼西亚自中国进口TDI份额 单位:吨

需求和供给

作为人口、经济双重高速增长的大国,印尼TDI市场在可预见的未来都将快速扩大,是亚太地区TDI需求增量的重要来源之一,也是东南亚地区最具潜力的市场。印尼市场总额由于人口数量增加,长期来看预计将以超出总体经济增速的速率上升。

由于印尼当地不存在TDI生产装置,其TDI消耗均依赖进口。其国内价格与东南亚市场其他地区保持一致,八月初处于3,500美元/吨档位。中国作为亚太地区最大的市场,国内价格近期的疯涨也将最终传递至印尼市场。

供应方面,由于当前或近期全球范围内多个工厂因计划或非计划停车、国内下游制造商为9-10月份生产旺季积极补货、贸易商停盘惜售导致,供应方面当前亚太地区及如北美、欧洲的TDI市场供应仍大体处于偏紧状态。

值得关注的是,陶氏和沙特阿美的合资企业萨达拉(Sadara)位于沙特阿拉伯朱拜勒的20万吨产能TDI工厂于2017年8月14日正式投产;而巴斯夫位于德国路德维希港工厂的30万吨工厂据悉处于低负荷生产状态、并将在明年新反应器安装完成后提升至设计产能;万华化学的30万吨烟台一体化TDI项目据了解也在建设中,但尚未透露进一步消息;且山东巨力也在山东巨力计划建设一套年产15万吨的TDI装置。

沙特萨达拉最近的投产无疑给了当前亚太TDI市场一剂强心针。虽然据过往大型TDI装置投产历史来看萨达拉装置产量达到设计产能仍需一段时间,但对亚太地区TDI生产商和贸易商来说,TDI市场的持续了一年多的黄金时段已能看到尽头,难免不让人升起最后再赚一笔的想法。而对下游买方来说,新增产能投入市场前的这段时间则是黎明前的黑暗。