2014年,国内苯乙烯产能708.9万吨/年,在亚洲整体产能中占比31%。近年,随着东北、西北、河北、山东地区多套装置投产,国内苯乙烯产能分布,除华东地区仍以38%比例占据绝对优势外,东北、华北、华南地区产能布局渐趋均衡。

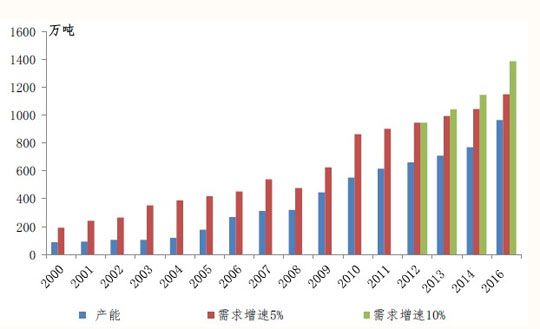

未来三年内国内新上装置仍首选东北、山东、华东、华南地区。据了解,目前,华东、华南地区苯乙烯产能与下游装置产能保持较大差距,仍需批量进口货源弥补供应缺口。由下图发现,2014-2016年,苯乙烯需求逐年增加,产能呈现递增现状。

国内苯乙烯产能及需求测算

据了解,2014-2016年,国内共有152万吨苯乙烯产能计划投产,其中2014年有投产计划的仅有东明石化,且产能只有6万吨,2015年是新产能释放的集中期,共计108万吨的新增加产能投产,按照全年平均7成的开工率,届时预期新增国内产量将会达到75万吨左右。

就新增产能分部地区来看,华东和北方仍旧是新增产能的主要投放地,华南及华中均只有一套装置计划,华东主要集中在江苏、浙江,北方主要是山东及天津。而随着新装置的计划投产,华东市场竞争将会愈加激烈,场内对于进口货源的依赖程度亦有望适度降低。

巨头企业苯乙烯扩产情况

为提升苯乙烯产量,提高公司的化工产品竞争力,拟扩建控股子公司江苏利士德化工有限公司50万吨/年苯乙烯装置,总投资11.99亿元。

双良节能系统股份有限公司化工装置重启公告3月24日发布公告称,公司控股子公司江苏利士德化工有限公司两套21万吨/年苯乙烯装置已于2014年2月进行例行检修。目前,该装置检修已经完成,其中一套21万吨/年苯乙烯装置将于2014年3月25日重启;另一套装置也将于近期重启,具体时间不再另行公告。

青岛碱业新材料科技有限公司将投建50万吨/年苯乙烯项目,初步计划2016年建成投产。

沙特基础工业公司(SABIC)10月23日确认,公司和壳牌的合资企业沙特石化公司(Sadaf)2012年11月宣布新建一个苯乙烯单体、环氧丙烷和多元醇联合体的项目已经被取消。该公司表示,SABIC在进行最终投资决定前对该项目进行了可行性研究调查,结果并不乐观。SABIC和壳牌将寻找其他扩能机会。