Chem366——2014年,国内己二酸市场新增山西阳煤及唐山中浩己二酸货源,在供远远过于求的态势下,国内己二酸依旧难改颓势,部分厂家依旧深陷亏损境地难以自拔,开工处于半开半停状态,据天天化工网统计,2014年己二酸厂家整体开工负荷在5-6成附近,价格依旧在低位徘徊,12000元/吨以上价位上涨乏力,全年己二酸价格走势与原料纯苯走势紧密相连。下游主要相关行业鞋底原液、尼龙66、增塑剂等需求量仍在稳步增长,但浆料领域需求量呈下滑态势。

上半年己二酸以“稳中上涨-缓慢下跌-稳中上涨”格局呈现。1-2月份出于对3月旺季需求的预期提升,场内人士拉涨心态浓厚,价格窄幅上探为主,但是2月下游需求复苏缓慢, 2月底己二酸商谈重心开始下滑,加之3月下旬随着山西阳煤己二酸新增产能的入市,场内不同厂家货源竞争激烈,价格缓慢下探。在2月底至4月中旬下跌的期间,己二酸供应商库存逐渐释放,加之2014年上半年总体出口市场表现良好,同时5月份纯苯上涨至9400元/吨,在库存偏低及成本推动下,5-6月份己二酸开始被动上涨。

下半年己二酸以“震荡下滑”格局呈现。7月中旬开始国内己二酸价格开始不断下滑,国内己二酸市场行情跟随原料纯苯下行而不断刷新低价,在国际原油价格大幅跳水影响下,外盘纯苯价格连续下滑,带领中石化纯苯挂牌价格不断下调, 中石化纯苯价格从7月初的9725元/吨下跌至12月23日的4500元/吨,下跌幅度达到5225元/吨,成本的不断下跌使得业内人士对后市心态偏空为主,从而给予己二酸继续下跌的空间。截止12月底,山东货参考在8500元/吨承兑,创下近几年历史新低。

国内己二酸厂家出口力度继续加强,2014年全年出口较2013年增幅较大,在一定程度上缓解了内销之困,2014年1-12月份国内出口己二酸及其盐和酯(含己二酸)总量为15.58万吨,而2013年1-12月份国内出口己二酸及其盐和酯(含己二酸)总量为11.16万吨,同比大幅增加39.60%。 经过对高级海关数据的挑选,统计出2014年1-12月份己二酸的出口量约为13.94万吨,同比2013年1-12月份大幅增加38.84%。

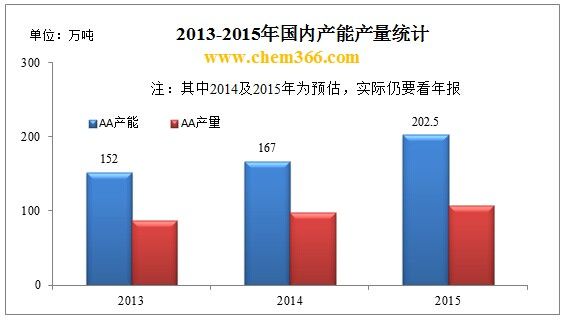

尽管近几年国内己二酸厂家利润严重亏损,却并未抑制部分厂家继续投产己二酸的计划。2015年,重庆华峰化工二期、阳煤太化新材料、神马等己二酸项目仍有计划投产,己二酸企业遍地开花,产能过剩的风险仍在累积,但从宏观经济预测来看,2015年我国经济增速将继续放缓,需求面不会有太明显的增长。国内厂家一方面要寻求国外市场消化,一方面需要控制负荷以维持较高的利润。